-客服頭像")

-微信公眾號二維碼")

-微信公眾號二維碼")

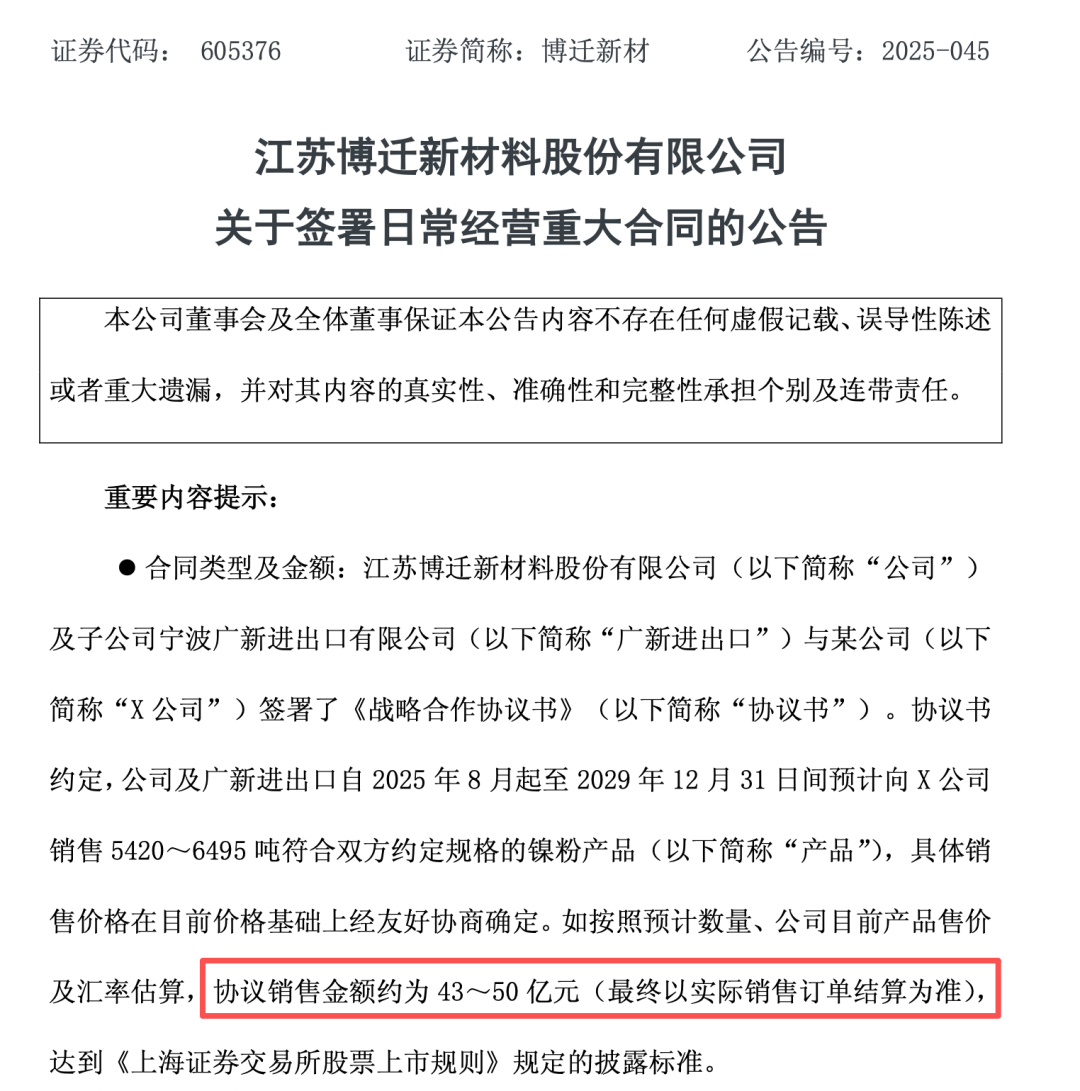

9月28日晚間,博遷新材(605376)公告稱,公司及子公司廣新進(jìn)出口與某公司(下稱“X公司”)簽署《戰(zhàn)略合作協(xié)議書》,約定自2025年8月起至2029年12月31日期間,預(yù)計(jì)向X公司銷售5420—6495噸鎳粉產(chǎn)品。按照預(yù)計(jì)數(shù)量、公司目前產(chǎn)品售價(jià)及匯率估算,銷售金額約43億元至50億元。

此次合作中,博遷新材將成為X公司在中國境內(nèi)的獨(dú)家鎳粉供應(yīng)商,同時(shí)X公司獲得特定型號產(chǎn)品的獨(dú)家購買權(quán)。

公告提及,X公司生產(chǎn)能力預(yù)計(jì)持續(xù)增加,對應(yīng)鎳粉需求量同步增加,而博遷新材產(chǎn)品品質(zhì)持續(xù)優(yōu)化,可滿足X公司的品質(zhì)要求;因交易涉及商業(yè)秘密,公司已履行內(nèi)部涉密信息披露豁免程序,X公司具體信息及協(xié)議部分內(nèi)容暫不對外披露。

采購計(jì)劃方面,為保障供應(yīng)鏈穩(wěn)定,協(xié)議約定X公司需提前30天向博遷新材書面通知每月具體采購數(shù)量,博遷新材將據(jù)此制定精準(zhǔn)的生產(chǎn)計(jì)劃,確保及時(shí)交付。考慮到MLCC(片式多層陶瓷電容器)行業(yè)需求易受下游電子市場波動(dòng)影響,協(xié)議特別約定,若市場環(huán)境或X公司自身需求發(fā)生變化,雙方可協(xié)商調(diào)整采購數(shù)量。

定價(jià)機(jī)制方面,博遷新材采用“原材料平均價(jià)格+加工費(fèi)”的報(bào)價(jià)模式,因主要原材料采購價(jià)格受大宗商品及相關(guān)商品期貨價(jià)格影響較大,協(xié)議明確,采購價(jià)格在目前價(jià)格基礎(chǔ)上經(jīng)友好協(xié)商確定。若X公司認(rèn)為市場價(jià)格發(fā)生顯著變化,可以提供書面說明,雙方另行友好協(xié)商。

博遷新材表示,協(xié)議的履行預(yù)計(jì)將對公司經(jīng)營業(yè)績產(chǎn)生積極影響。因協(xié)議存在一定時(shí)間交貨周期,具體收入需根據(jù)協(xié)議履約、交貨進(jìn)度逐步體現(xiàn),收入確認(rèn)存在不確定性,預(yù)計(jì)的銷售金額不構(gòu)成業(yè)績預(yù)測。

公開信息顯示,博遷新材主營業(yè)務(wù)為電子專用高端金屬粉體材料的研發(fā)、生產(chǎn)和銷售,產(chǎn)品主要包括納米級、亞微米級鎳粉和亞微米級、微米級銅粉、銀粉、銀包銅粉、合金粉。其中鎳粉主要應(yīng)用于MLCC的生產(chǎn),并廣泛應(yīng)用到消費(fèi)電子、汽車電子等其他工業(yè)領(lǐng)域。2025年上半年,公司實(shí)現(xiàn)銷售收入5.19億元,同比增長18.30%;實(shí)現(xiàn)凈利潤1.06億元,同比增長93.34%。

此次合作的達(dá)成,一方面基于博遷新材在鎳粉領(lǐng)域的技術(shù)積累與品質(zhì)優(yōu)勢,另一方面受益于MLCC行業(yè)的持續(xù)增長。

MLCC作為電子信息產(chǎn)業(yè)的核心被動(dòng)元器件,被廣泛應(yīng)用于智能手機(jī)、汽車電子、新能源汽車、物聯(lián)網(wǎng)設(shè)備等終端產(chǎn)品;近年來,隨著新能源汽車滲透率提升、智能終端升級及工業(yè)自動(dòng)化推進(jìn),MLCC市場需求持續(xù)增長。

東吳證券研報(bào)顯示,MLCC行業(yè)在2023年觸底后進(jìn)入新一輪景氣周期,2024年全球市場規(guī)模同比增長7%至1042億元,預(yù)計(jì)2025年市場規(guī)模提升至1120億元。2024年全球80nm以下鎳粉市場規(guī)模約2億美元,其中日企占據(jù)大多數(shù)份額。博遷新材依托PVD工藝的優(yōu)勢,其80nm產(chǎn)品得率持續(xù),并在2024年高端鎳粉出貨量占比加速提升,有望呈現(xiàn)國產(chǎn)替代趨勢。

產(chǎn)能方面,至2025年上半年,博遷新材已投產(chǎn)的鎳粉產(chǎn)線145條,銅粉產(chǎn)線20條,鎳粉產(chǎn)線為滿產(chǎn)狀態(tài)。

針對下游市場對高性能材料的需求,博遷新材近日公開表示,隨著AI算力基礎(chǔ)設(shè)施擴(kuò)建、消費(fèi)電子智能化升級及新能源汽車市場持續(xù)放量,公司將持續(xù)優(yōu)化產(chǎn)品結(jié)構(gòu),把握高端MLCC市場機(jī)遇,持續(xù)加大高性能粉末的研發(fā)投入,鞏固行業(yè)領(lǐng)先地位。較普通服務(wù)器相比,AI服務(wù)器需要更多的MLCC。公司鎳粉作為MLCC內(nèi)電極關(guān)鍵材料,受益于AI服務(wù)器帶動(dòng)的行業(yè)增長,產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化。

新手指南

新手指南

我是買家

我是買家

我是賣家

我是賣家